Im letzten halben Jahr wurden Menschen im Zuge der COVID-19-Pandemie rund um den Globus mit den Folgen exponentiellen Wachstums konfrontiert. Die konkrete Grösse ist in diesem Bezug der Basisreporduktionszahl (R0): Die Anzahl Menschen, die von einem infektiösen Person durchschnittlich angesteckt werden.

Exponentielles Wachstum prägt unser Leben auch in vielen anderen Bereichen. Ein Beispiel ist der Zinseszins bei der Altersvorsorge. In der Schweiz können alle Personen, die ein AHV-pflichtiges Erwerbseinkommen erzielen in die private Vorsorge Säule 3a einzahlen. Seit einigen Jahren gibt es die Möglichkeit das Vorsorgeguthaben in Wertschriften anzulegen, was langfristig eine höhere Rendite verspricht. Der Beitragssatz für nicht selbständig erwerbende liegt 2020 bei jährlich 6826 Franken und im folgenden Beispiel gehe ich von einer Rendite von 7 Prozent nach Kosten und gleichbleibenden Beitragssätzen aus.

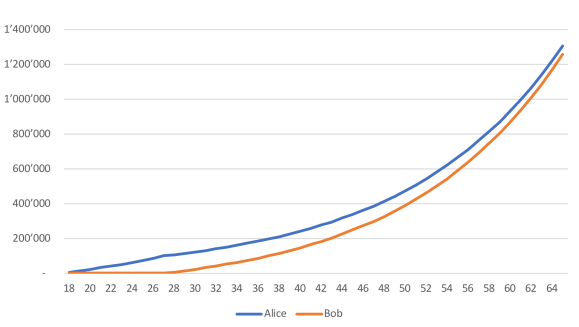

Alice zahlt bereits mit 18 den vollen Jahresbeitrag in die Säule 3a ein, setzt ihre Beiträge jedoch im Alter von 28 aus. Bob tätigt seinen ersten Beitrag in die Säule 3a mit 28, nachdem er seine Ausbildung abgeschlossen und über ein höheres Einkommen verfügt, zahlt jedoch bis zum regulären Pensionsalter von 65 Jahren ein. Alice zahlt in 10 Jahren insgesamt 68’260 und Bob in 37 Jahren 443’662 Franken ein.

Das auf den ersten Blick verblüffende Resultat ist, dass Alice auf Grund des Zinseszinseffekts mit 65 ein grösseres Altersguthaben als Bob hat.

Dies zeigt die Mächtigkeit exponentiellen Wachstums und dass man es mit klugem Handeln zu seinen eigenen Gunsten nutzen kann.